○公共の用に供する道路の非課税に関する要綱

平成9年4月1日

実施

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号。以下「法」という。)第348条第2項第5号に規定する公共の用に供する道路の認定の基準を定め固定資産税及び都市計画税(以下「固定資産税等」という。)の非課税の取扱いについて必要な事項を定めるものとする。

(公共の用に供する道路の範囲)

第2条 法第348条第2項第5号に規定する公共の用に供する道路とは次の各号に該当する道路をいうものとする。

(1) 国及び地方公共団体等が所有する道路

(認定の基準)

第3条 私道のうち、公共の用に供する道路として認定する道路は次に掲げるすべての要件を具備したものでなければならない。

(1) アスファルト等による舗装または砂利敷き等によって築造され、明らかに道路と確認できること。

(2) 接続する他の地目の土地と当該私道の部分とが分筆されていること。

(3) 所有者において、通行制限等を設けることなく不特定多数の人の利用に供する道路であること。

(4) 一方以上が公道又は主要な私道と接続した道路であること。

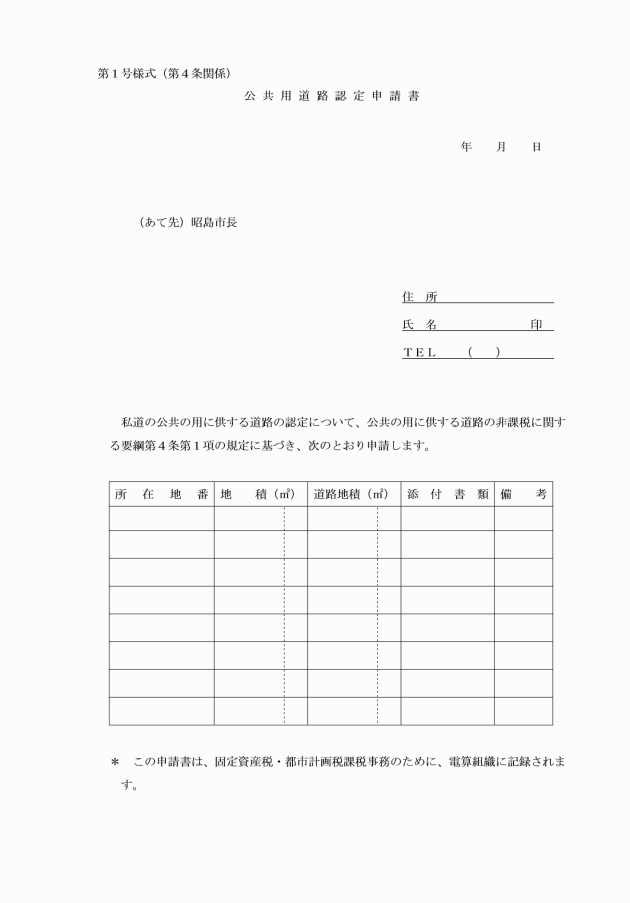

(私道非課税申請等)

第4条 前条第2号の要件を欠くことにより公共の用に供する道路の認定を受けない私道については、市長に申請して、公共の用に供する道路の認定を受けることができる。

3 市長は、前項の申請書及び実測図を受理したときは、受理した日が属する年の翌年の4月1日が属する年度(以下「翌年度」という。)の固定資産税等の賦課期日において申請書及び実測図の内容を審査する。

4 市長は、前項の審査の結果、公共の用に供する道路の認定をしたときは、その旨を申請者に通知し、翌年度から当該私道を固定資産税等の非課税対象とする。

附則

この要綱は、平成9年4月1日から適用する。

附則(平成23年1月1日)

この要綱は、平成23年1月1日から適用する。