特別徴収とは

ページ番号1002080 更新日 2026年1月14日

事業主(給与支払者)が、所得税の源泉徴収と同じように従業員(納税義務者)に代わり、毎月従業員に支払う給与から個人住民税を差し引き、納入していただく制度です。

事業主は特別徴収義務者として、原則全ての従業員のかた(パート、アルバイト及び役員等を含む。)について、個人住民税を特別徴収していただく必要があります。従業員のかたの希望により普通徴収を選択することはできません。

注意:従業員が常時10人未満の場合は、従業員のお住まいの各市区町村に申請書を提出し承認を受けることで、年12回の納期を年2回にすることができます。

特別徴収の徹底

従業員の個人住民税は、事業主のかたが従業員に代わり毎月給与から個人住民税を差し引き、納入していただく「特別徴収」が原則となっております。(地方税法第321条の3、地方税法第321条の4)

東京都と都内全62市区町村はオール東京で特別徴収を徹底するため、平成29年度から原則として全ての事業主を特別徴収義務者として指定されています。事業主の皆さまにおかれましては、ご理解とご協力をお願いいたします。

特別徴収のメリット

事業主は、個人住民税の税額計算を市区町村が行いますので所得税のように事業主が税額を計算したり年末調整する手間はかかりません。

従業員は、住民税の納め忘れがなくなり、納税のために金融機関や市区町村などの納付場所へ出向く必要もなくなります。また、普通徴収では年4回払いですが、特別徴収では年12回に分割して毎月の給与から差し引きされるので、1回あたりの負担が緩和されます。

詳しくは東京都主税局ホームページをご覧ください。

お問い合わせ先

主税局徴収部個人都民税対策課

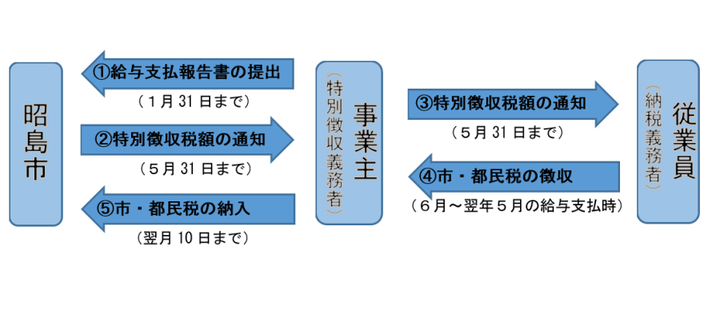

特別徴収の仕組み

(1)事業主(特別徴収義務者)から昭島市へ給与支払報告書の提出(1月31日まで)

(2)昭島市から事業主(特別徴収義務者)へ特別徴収税額の通知(5月31日まで)

(3)事業主(特別徴収義務者)から従業員(納税義務者)へ特別徴収税額の通知(5月31日まで)

(4)事業主(特別徴収義務者)が従業員(納税義務者)から市・都民税の徴収(6月から翌年5月の給与支払時)

(5)事業主(特別徴収義務者)から昭島市へ市・都民税の納入(翌月10日まで)

このページに関するお問い合わせ

市民部 課税課 市民税係(1階6番窓口)

〒196-8511 昭島市田中町1-17-1

電話番号:042-544-4122(個人市民税/普通徴収)

電話番号:042-544-4123(法人市民税)

電話番号:042-544-4124(軽自動車税)

電話番号:042-544-4125(個人市民税/特別徴収)

電話番号はいずれも直通です

ファックス番号:042-544-5115

市民部 課税課 市民税係へのお問い合わせは専用のフォームをご利用ください